Dazi oneri doganali, Merci vietate nelle Spedizioni

Dazi oneri doganali, Merci vietate nelle Spedizioni

Il valore in dogana: come determinarlo 23 Febbraio 2023

Tra gli elementi essenziali della dichiarazione doganale, oltre alla classificazione doganale della merce e alla sua origine, figura anche il suo valore in dogana. Una valutazione errata del valore doganale può infatti comportare conseguenze sia sotto il profilo tributario sia sotto il profilo commerciale.

Per “valore in dogana” delle merci si intende il valore attribuito alle merci all’atto dell’importazione, al fine di applicare i dazi (da cui il termine dazi ad valorem). Tale valore costituisce anche la base per il calcolo dell’imposta all’importazione (generalmente: l’IVA) e di altri tributi, così come per la compilazione delle statistiche del commercio estero. Una valutazione non corretta del valore doganale delle merci può esporre l’azienda al pagamento di differenze daziarie, di quelle degli altri tributi e persino a sanzioni, così come a errori di valutazione in merito alle effettive opportunità di approvvigionamento dall’estero.

Salvo altre modalità di misura prescritte, in Svizzera le merci sono generalmente tassate secondo il peso lordo (cfr. art. 2 della Legge sulla tariffa delle dogane, LTD). Pertanto, se il valore in dogana delle merci è irrilevante dal profilo daziario (a maggior ragione per i prodotti industriali con l’abolizione dei dazi all’importazione dal 01.01.2024), tale valore resta invece importante sia per il calcolo dell’IVA e degli altri tributi sia a livello statistico.

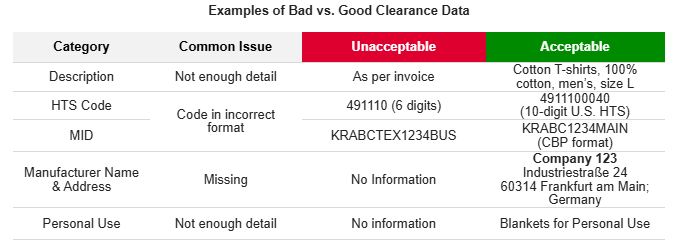

Inserire nel collo, oggetti diversi da quelli dichiarati e valori errati, comporta una sanzione che varia dalle €. 500 a €. 1000 oltre a eventuale denuce alle autorita' competenti.

Verificare sempre se i materiali contenuti nel collo in base alla Nazione di destinazione possono essere spediti.

Non e' possibile inviare nella stessa scatola materiale liquido con materiale solido.

Come determinare il valore in dogana?

La legislazione sul valore in dogana si basa sull’art. VII dell’Accordo sul valore in dogana dell’OMC e prevede i seguenti metodi di valutazione, applicabili in modo gerarchico, ossia per esclusione del metodo precedente:

- metodo del valore di transazione, dove con “valore di transazione” si intende il prezzo effettivamente pagato o da pagare per le merci all’atto della vendita per l’esportazione nel paese d’importazione (cfr. art. 1 dell’Allegato 1A.9 all’Accordo che istituisce l’OMC);

- metodo del valore di transazione di merci identiche (cfr. art. 2);

- metodo del valore di transazione di merci simili (cfr. art. 3);

- metodo del valore dedotto, ovvero del valore basato sul prezzo unitario al quale le merci importate (o merci identiche o simili importate) sono vendute nel quantitativo complessivo maggiore a compratori non collegati ai venditori, previa deduzione dei costi aggiuntivi sostenuti per la commercializzazione (commissioni dovute o margini di utile, spese di trasporto o di assicurazione, spese di sdoganamento compresi i tributi, cfr. art. 5);

- metodo del valore calcolato (o ricostruito): il valore in dogana viene “ricostruito” sommando il costo o il valore delle materie prime utilizzate e dei processi di fabbricazione o di altre lavorazioni, gli utili e le spese generali (uguali a quelli solitamente presi in considerazione in analoghe condizioni di mercato), del costo o del valore di qualsiasi altra spesa (cfr. art. 6). Nota: su richiesta dell’importatore, l’ordine di applicazione degli art. 5 e 6 può eventualmente essere invertito (cfr. art. 4);

- metodo del valore determinato ricorrendo a mezzi ragionevoli e sulla base dei dati disponibili: questo metodo è da utilizzarsi come extrema ratio, ovvero quando non è possibile terminare il valore in dogana con nessuno dei metodi precedenti e quindi ci si basa sui dati esistenti e riscontrabili oggettivamente.

Tasse doganali su Spedizioni Extra UE

Tasse doganali

- Con dazi doganali si intendono delle imposte indirette applicate sul valore di tutti i prodotti importati ed esportati dal paese che le impongono, nel caso dell’Europa si applica un dazio doganale per tutti i prodotti che provengono o sono diretti in paesi che non fanno parte della Comunità economica Europea

- Con valore intrinseco si intende il valore della merce senza eventuali costi esterni aggiuntivi.

- Con valore di transazione si intende il prezzo effettivamente pagato o da pagare per l’esportazione verso il paese destinatario.

- Con franchigia si intende la soglia di valore che non bisogna superare per essere esenti dai dazi e dall’Iva.

Se si spedisce a nome di una Società bisogna allegare alla spedizione:

Fattura proforma o commerciale contenete le seguenti indicazione:

- Numero EORI registrato in ogni rispettivo paese

- Descrizione precisa della merce

- Codice HS (Codice doganale armonizzato), valore della merce

- Il paese di origine

- Il motivo dell’esportazione

- Indirizzo e le informazioni di contatto del destinatario e del mittente

Se si spedisce come persona fisica:

come per le altre spedizioni internazionali bisogna seguire diverse regole, ad esempio sono necessari dei documenti a seconda del valore della merce spedita e del suo scopo (regalo, oggetto in vendita, etc.)

Dazi doganali

- Di norma non è richiesto il pagamento dei dazi se le merci spedite verso il U.K. hanno un valore inferiore a 12£

- Applicazione del tasso del 2,5% se il valore della merce è compreso tra i 135 £ e i 630 £

- Se il valore intrinseco della merce supera i 630 £ il valore del dazio sarà calcolato in relazione al tipo di prodotto e al Paese di origine.

- Alcool, profumi e tabacchi sono sempre esclusi dall’esenzione dei dazi indipendentemente dal loro valore.

SPEDIZIONI USA: dal 1 settembre sarà tolto il “de minimis” sulle sped.ni che effettuerete negli Usa, quindi ci saranno dazi su qualsiasi importo.

Pagamento Iva

Il pagamento iva dipenderà dal valore del bene esportato nel Regno Unito. Il pagamento è previsto nei seguenti casi:

- Articoli acquistati ed importati di valore superiore ai 15 £

- Alcool, profumi e tabacchi indipendentemente dal valore

- Articoli importati come regalo di valore superiore ai 39£

NB. Per essere considerati come 'regali' nei controlli doganali i beni devono essere:- Descritti come regalo sulla dichiarazione doganale

- Spediti in occasione di compleanni, anniversari, matrimoni

- Acquistati e spediti tra privati

- Destinati al solo uso personale

Commissione da parte del corriere

Oltre ai costi dei dazi e dell’iva possono essere applicati dei costi aggiuntivi da parte del corriere. In particolare:

- Commissioni di avanzamento: il corriere per anticipare i tempi di sdoganamento potrebbe anticipare il costo dei dazi e dell’iva per conto del cliente e quindi potrebbe addebitare a quest’ultimo una spesa aggiuntiva del 5% sull’importo pagato stabilendo un minimo di 20 £ fino ad un massimo di 500 £. Su tale commissione sarà applicata l’iva al 20%

- Ingresso multilinea: in caso di emissione di fattura da parte del cliente verso il destinatario della merce per ogni riga successiva alla quinta presente in fattura il corriere può addebitare per ogni singola riga un costo aggiuntivo di £ 5,00 per ogni riga successiva alla sesta.

La maggior parte della merce può essere spedita anche se è consigliabile consultare la lista dei prodotti proibiti o non assicurabili. Un adeguato imballaggio è la migliore garanzia per far sì che la merce arrivi nel Regno Unito in buone condizioni e soprattutto è consigliato consegnare al corriere tutti i documenti necessari per la spedizione:

Documenti Necessari per Esportazione

- Fattura proforma o fattura commerciale in 5 copie

- Dichiarazione libera esportazione

- Etichette di spedizione da attaccare sul pacco

- Copia documento mittente

- Copia documento destinatario

Spedizioni Merci Vietate :

- Esplosivi e infiammabili: Munizioni, fuochi d'artificio, dinamite, polvere da sparo, liquidi infiammabili (come benzina e metanolo), solidi infiammabili e gas.

- Sostanze tossiche o infettive: Veleno per topi, sangue infetto, sostanze chimiche tossiche o corrosive (come acidi).

- Materiali radioattivi: Isotopi medici o commerciali, e altri materiali con proprietà radioattive.

- Batterie: Batterie al litio, anche se non installate nei dispositivi.

- Aerosol e recipienti sotto pressione: Bombolette spray, gas compressi come propano o butano.

- Materiali pericolosi: Sostanze che possono causare danni, combustione spontanea, o reazioni chimiche pericolose.

- Animali vivi o morti: Non possono essere spediti.

- Prodotti deperibili: Alimenti o materiali che si deteriorano facilmente, che richiedono un trasporto a temperatura controllata.

- Oggetti di valore: Denaro in contanti, assegni, oro, argento, gioielli, e altri titoli di credito.

- Armi da fuoco: Il loro trasporto è vietato.

- Prodotti contraffatti: Merci false o illegali.